En 2023, cinco industrias participantes en el 2do. Estudio Nacional de Indicadores Logísticos mostraron un incremento en la tercerización de su transporte, lo que posiciona a esta acción como un componente estratégico en la cadena de suministro moderna, destaca este análisis.

Este estudio es realizado por #SoyLogístico Asociación, LDM Empowering your Supply Chain y EGADE Business School del Tecnológico de Monterrey, a través de la opinión de 51 empresas de las industrias: salud / farmacéuticas, construcción, automotriz, manufactura, servicios logísticos, alimentos y retail.

De acuerdo con sus datos, las empresas de servicios logísticos fueron las que reportaron el mayor aumento en la tercerización del transporte, al pasar de 55% en 2022 a 92% en 2023; junto con las de la construcción, con un aumento del 12 a 71 por ciento.

Le siguieron las compañías de la industria automotriz, que pasaron de 50 a 70 por ciento; la de retail, con un salto de 66 a 79 por ciento, y las de alimentos, de 65 a 74 por ciento.

En contraste, las de manufactura redujeron su tercerización de transporte, al caer a 68% en 2023, de un 81% reportado un año previo. La empresas del sector salud/ farmacéuticas disminuyeron de 82 a 2 por ciento; sin embargo, el propio estudio aclara que el caso específico de farma sólo se contó con el dato de una empresa participante, por lo que no es representativo para todo el sector.

Durante la presentación de resultados, José Ambe, CEO de LDM, destacó que cada vez más empresas están tercerizando los servicios de transporte, lo que habla de una especialización de los servicios.

“Cuando yo tercerizo el transporte, estoy aprovechando empresas especializadas, que el transporte es a lo único que se dedican. Si bien vemos esta especialización, también vemos que las empresas no están teniendo la suficiente capacidad de hacerle frente a sus necesidades de transporte”, señaló.

En entrevista para TyT, Ambe compartió que el hecho de esta tercerización significa que las compañías están confiando en delegar este servicio en una empresa especializada en transporte que pudiera ser más competitiva en cuanto a costos, calidad del servicio, servicio al cliente, calidad y mantenimiento de los vehículos.

“Creo que esto va a seguir sucediendo, la industria del transporte se va a seguir especializando, aunque tenemos todavía una industria sumamente fragmentada, donde la mayoría de las empresas son hombres-camión (…); entonces hay una oportunidad muy grande de crecimiento y la necesidad de transporte en el país sigue creciendo”, dijo.

El 2do. Estudio Nacional de Indicadores Logísticos señala que esta tercerización también da acceso a flotas modernas y tecnología avanzada, lo que se traduce en operaciones más ágiles y eficientes, permitiendo una mayor trazabilidad en tiempo real.

“Contar con un socio logístico implica compartir la carga de riesgos operativos, lo que permite una mayor resiliencia ante eventualidades y una rápida respuesta ante interrupciones. La clave está en elegir a un asociado que comparta la visión de excelencia y compromiso con la calidad”, precisa el estudio.

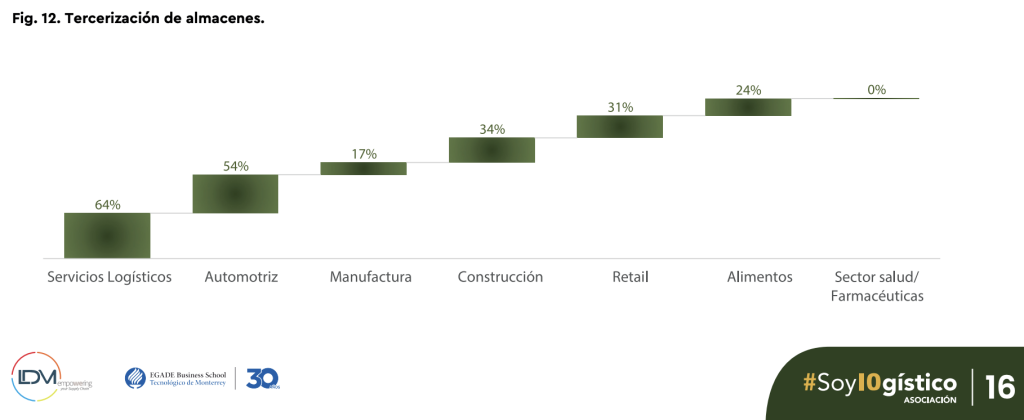

Tercerización… también de almacenes

En su segunda edición, este estudio agregó entre sus indicadores la tercerización de almacenes, considerando que en México ha ganado relevancia en los últimos años como estrategia para responder a la creciente demanda de la cadena de suministro.

Sobre el tema, José Ambe explicó que también hay una tendencia hacia esta estrategia, entre las industrias como retail, manufactura, automotriz y servicios logísticos.

El estudio destaca que una de las principales razones es la escalabilidad y capacidad de respuesta ante picos de demanda, lo que les permite expandirse o reducirse según la estacionalidad del negocio.

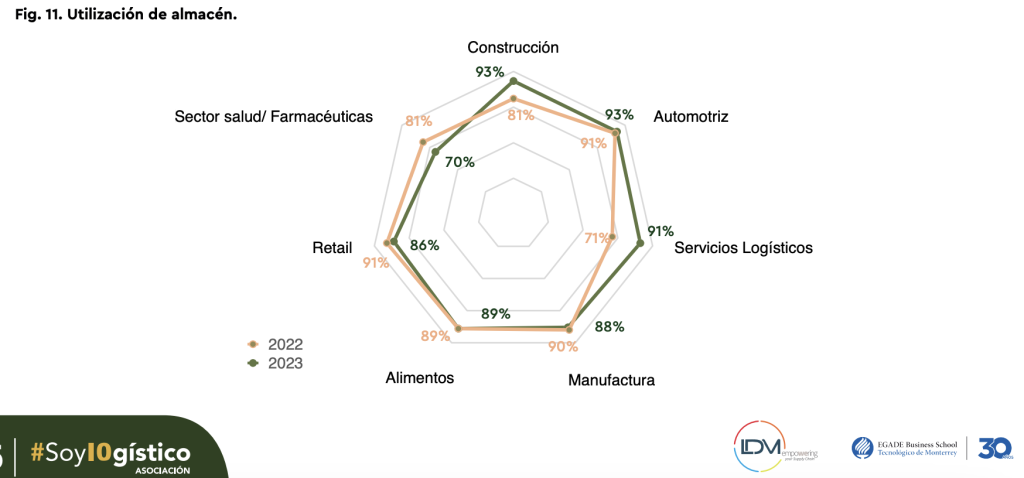

Esto relacionado con la utilización de almacenes, otro indicador abordado en el Estudio Nacional de Indicadores Logísticos. De acuerdo con José Ambe, una utilización sana de almacenes tiene que estar alrededor del 80 por ciento para que las empresas puedan tomar oportunidades en incrementos de demanda.

No obstante, el análisis encontró que casi todas las industrias participantes en el estudio (excepto salud/ farmacéuticas) están excediendo esta cifra.

El estudio señala que con la tercerización de almacenes también se pueden evitar inversiones elevadas en infraestructura propia, convertir costos fijos en variables, pagando sólo por el espacio y los servicios utilizados. Otra de las ventajas es el acceso a tecnología avanzada con proveedores de WMS, automatización y trazabilidad, mejorando la precisión en la gestión de inventarios y reduciendo errores en la operación.

Leer: Sólo 16% de las empresas miden la huella de carbono de su logística

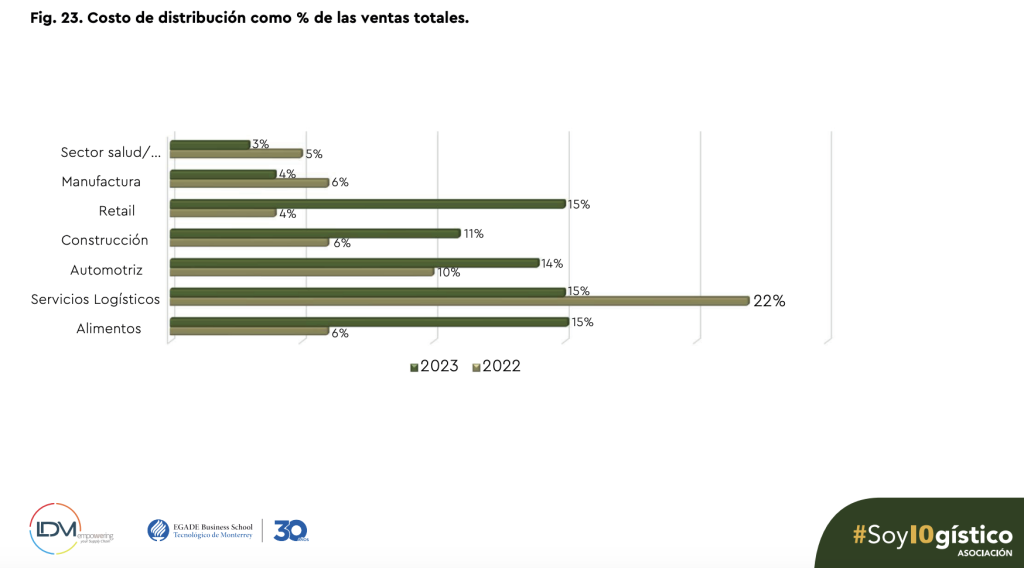

Resultados en los costos logísticos

Uno de los puntos medulares del 2do. Estudio Nacional de Indicadores Logísticos está en sus hallazgos en cómo estas acciones están incidiendo o no en el costo del transporte y la distribución en su porcentaje en las ventas totales.

Así el costo de transporte sobre ventas, que contempla fletes, sueldos asociados, casetas y combustible, aumentó en las industrias de alimentos, construcción, sector salud y retail.

El estudio señala que el rango de valores para este indicador normalmente se espera entre 2% y 20% y dependerá no sólo de la optimización de rutas y nivel de tercerización, sino también del nivel de especialización de transporte, embalaje especializado o requerimientos de seguridad elevados.

En los costos de distribución, que incluye los costos de transporte, almacenamiento, embalaje, convenios o publicidad respecto a las ventas netas anuales, las industrias con mayor incremento son retail, construcción y automotriz.

El nivel esperado para este indicador se encuentra en el intervalo del 3 al 20 por ciento, lo cual dependerá de la estrategia de almacenamiento y distribución y normativa o manejo especial de productos que pudieran incrementar el costo.

El estudio propone dentro de las principales recomendaciones para optimizar este indicador la automatización y uso de tecnología.

Te invitamos a escuchar el nuevo episodio de nuestro podcast Ruta TyT: