El subsector manufacturero dedicado a la fabricación de equipo de transporte metió freno en mayo, con caídas en la producción y el empleo.

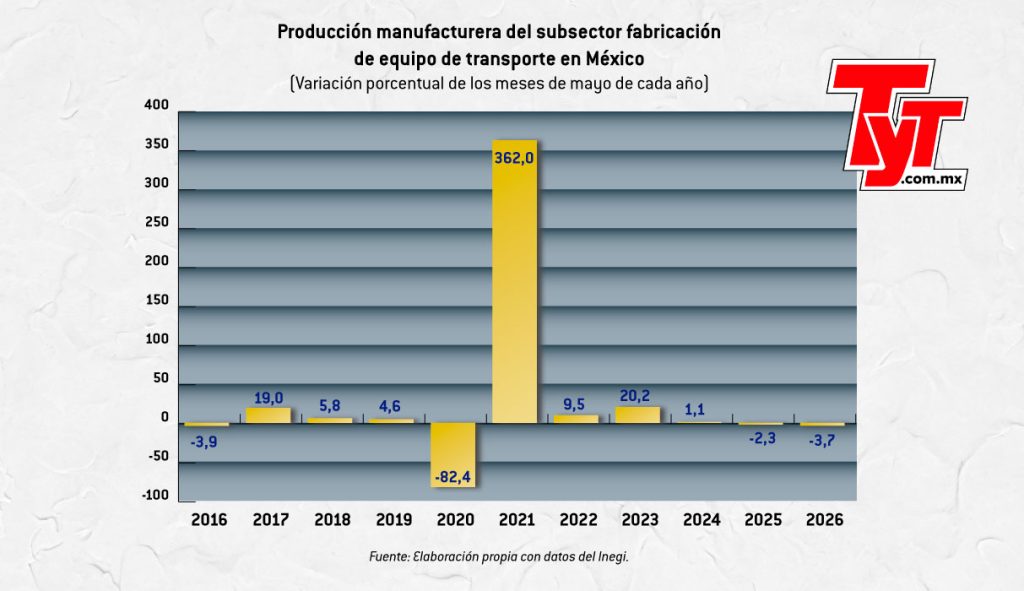

De acuerdo con la Encuesta Mensual de la Industria Manufacturera (EMIM), del Instituto Nacional de Estadística y Geografía (Inegi), el volumen de producción de este subsector registró una contracción anual de 3.7%, su peor desempeño para un mes de mayo desde 2020, cuando retrocedió 82.4% debido a la pandemia de COVID-19, que provocó una caída en la demanda y disrupciones en las cadenas de suministro a nivel global.

La fabricación de equipo de transporte en México abarca una amplia gama de industrias, ya que no solo comprende la producción de automóviles, camiones, tractocamiones, autobuses y remolques, sino también de carrocerías, autopartes, equipo ferroviario, embarcaciones, equipo aeroespacial, motocicletas y bicicletas.

Debido a ello, la caída en la producción mantiene en alerta a los especialistas, ya que el retroceso estuvo acompañado por una disminución en el personal ocupado y en las horas trabajadas.

Deterioro en el empleo

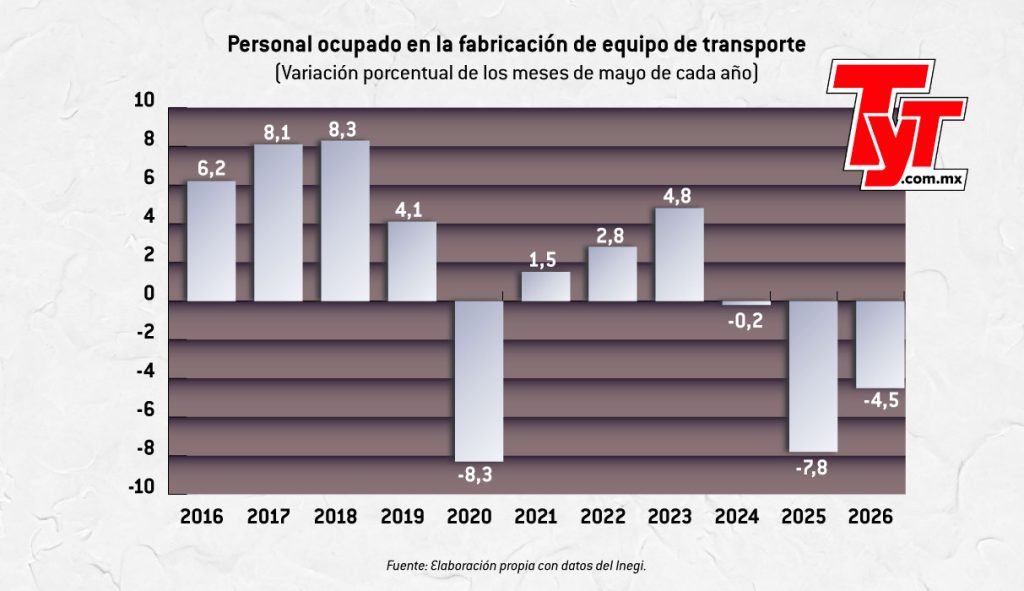

El empleo en este subsector continuó deteriorándose, con una caída anual de 4.5% en el personal ocupado, con lo que acumuló 24 meses consecutivos de retrocesos.

Los estados que registraron las mayores pérdidas de personal ocupado en las actividades relacionadas con la fabricación de equipo de transporte fueron Veracruz (-20.2%), Hidalgo (-16.9%), Tlaxcala (-16.1%) y Durango (-11.5%), todos con caídas de doble dígito.

En contraste, Zacatecas (7.4%), San Luis Potosí (5.1%) y Chiapas (4.3%) registraron avances.

Estos resultados colocaron a la fabricación de equipo de transporte como la cuarta actividad manufacturera con la mayor caída anual del personal ocupado en mayo, solo por detrás de la fabricación de muebles, colchones y persianas (-4.67%); la fabricación de prendas de vestir (-4.62%); y la fabricación de productos textiles, excepto prendas de vestir (-4.60%).

En cuanto a las horas trabajadas, este subsector registró una caída anual de 6.3%, con lo que acumuló 23 meses consecutivos de retrocesos.

Para Gabriela Siller, directora de Análisis Económico en Grupo Financiero BASE, el deterioro del empleo en la manufactura responde principalmente a dos factores: la imposición de aranceles sectoriales a las importaciones en Estados Unidos, que afecta principalmente a las industrias automotriz y siderúrgica, y el incremento en los costos laborales en México.

Respecto a los aranceles, México paga actualmente un gravamen promedio de 3.65%, aunque mantiene acceso libre de arancel para aproximadamente el 85% de sus productos.

En el caso del sector automotriz, enfrenta un arancel de 25% para automóviles y autopartes. Sin embargo, las autopartes que cumplen con las reglas del Tratado entre México, Estados Unidos y Canadá (T-MEC) están exentas de este gravamen. En cuanto a los automóviles, se excluye del cálculo arancelario el contenido fabricado en Estados Unidos.

Asimismo, se aplica un arancel de 25% a los vehículos medianos y pesados, con excepción de aquellos que cuenten con un permiso bajo el T-MEC o que hayan sido fabricados hace más de 25 años. Además, los autobuses están sujetos a un gravamen de 10%.

La próxima semana se llevará a cabo la tercera ronda de negociaciones bilaterales entre México y Estados Unidos, en el marco del T-MEC, donde los aranceles y las reglas de origen del sector automotriz figurarán entre los principales temas de discusión.

Te invitamos a escuchar el nuevo episodio de nuestro podcast Ruta TyT: