En medio de la expansión de la pandemia, Estados Unidos vivió un proceso electoral que coloca a Joe Biden como el próximo presidente de la nación, con quien se visualiza un mayor impulso para la manufactura, una política comercial menos agresiva y menor incertidumbre para los inversionistas.

En el mundo avanza la segunda ola de contagios por COVID-19, la cual ya obliga a los Gobiernos de Europa, Asia y América a imponer restricciones parciales que deterioran aún más el desempeño de la economía de cada nación.

Leer: Autotransporte fronterizo anota primer crecimiento anual en la era COVID

Hasta la tercera semana de noviembre, el SARS-CoV-2 infectó a más de 56 millones de personas en el mundo y el rebrote avanzaba a mayor ritmo, obligando a los países a limitar actividades económicas y sociales.

Sin embargo, a diferencia de lo vivido a inicios de año, existe la esperanza de que las vacunas desarrolladas por Pfizer-BioNTech y Moderna, con efectividad de 95 y 94.5 por ciento, respectivamente, ayuden a controlar el virus más rápido de lo esperado.

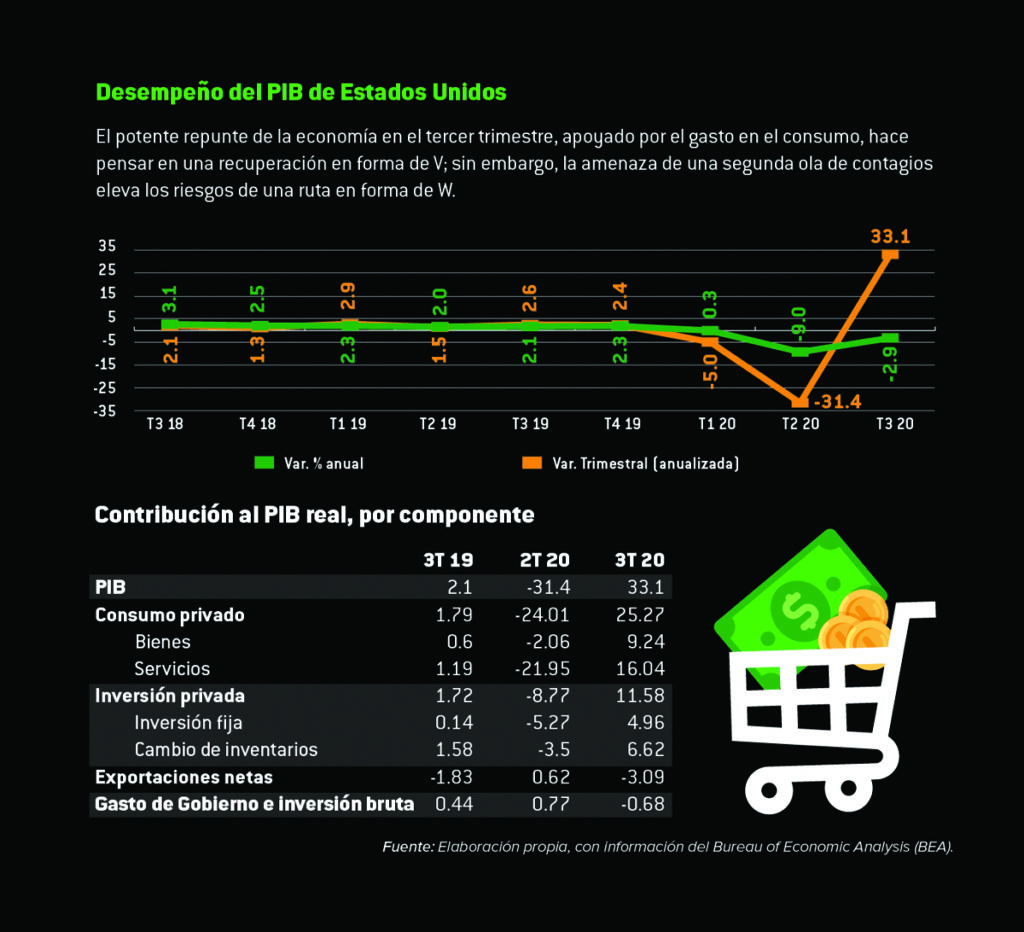

Pese a la amenaza que significa la pandemia para la salud de la población y la economía, la reapertura de las actividades productivas de Estados Unidos dio al Producto Interno Bruto (PIB) un importante repunte para el tercer trimestre: 33.1% a tasa trimestral anualizada o de 2.9% en su variación anual.

Estos números indican que la economía del país, aún gobernado por Donald Trump, inició su recuperación, apoyada en gran parte por los estímulos fiscales.

En su última actualización, el Fondo Monetario Internacional (FMI) recortó su estimación de caída para el PIB estadounidense para este año, de 8 a 4.2 por ciento, mientras que para 2021 prevé una expansión de 3.1 por ciento.

Esto, si el nuevo Coronavirus no implica mayores efectos en la salud y actividades productivas del país con el mayor número de contagios en el mundo –cerca de 12 millones hasta la tercera semana de noviembre–.

Ante este escenario, el demócrata Biden ha sido tajante y sostuvo que su principal foco será atacar de manera más frontal la pandemia, lo que lleva a suponer un Gobierno con mayores restricciones para la actividad económica y social del país. Ello, finalmente repercutirá en el desempeño del PIB y lo llevaría a centrarse en apoyos fiscales para mantener la recuperación de la economía.

Con el ex vicepresidente de Estados Unidos en el poder, se prevé una era de menores estímulos fiscales, mientras las empresas estadounidenses esperan recursos adicionales por tres billones de pesos; sin embargo, la decisión final estará, probablemente, en manos de un Senado con mayoría republicana.

De hecho, los resultados electorales arrojan que Biden gobernará dividido, pues el Congreso mantendrá el liderazgo de los demócratas. Los resultados finales para ambos casos se conocerán en enero.

Marco Oviedo, economista en jefe para América Latina de Barclays, expuso en entrevista para TyT que la proyección del grupo financiero es un estímulo fiscal bastante modesto, de 500,000 millones de dólares, a aprobarse en el primer trimestre del próximo año.

La política fiscal del demócrata es uno de los riesgos para el crecimiento del PIB de Estados Unidos, pues menores recursos derivarán en una actividad económica más débil.

Otro riesgo para el principal socio comercial de México es, evidentemente, la segunda ola de contagios. El aumento en las hospitalizaciones y defunciones podría motivar a los Gobiernos locales a hacer confinamientos adicionales y que esto se vea reflejado en una menor actividad, ya sea en el trimestre que inició en octubre o a principios de 2021, comentó el experto.

Barclys prevé que la segunda ronda del Coronavirus dejará una huella económica de 20% en el PIB de los países, frente a una afectación del 80% vista en el primer brote. Pese a ello, esta nueva ola complica la recuperación del empleo, y con ello, de la demanda, lo cual podría afectar a la actividad que ha mostrado una mayor recuperación y estabilidad en la economía estadounidense: la manufactura.

El riesgo es que la demanda y los empleos aún no se recuperan de manera sólida, y esto se ve reflejado en una reducción adicional en la manufactura, la cual venía siendo el motor del crecimiento, aparte de que tengamos una recuperación en W, o un poco más débil”.

Marco Oviedo, economista en jefe para América Latina de Barclays.

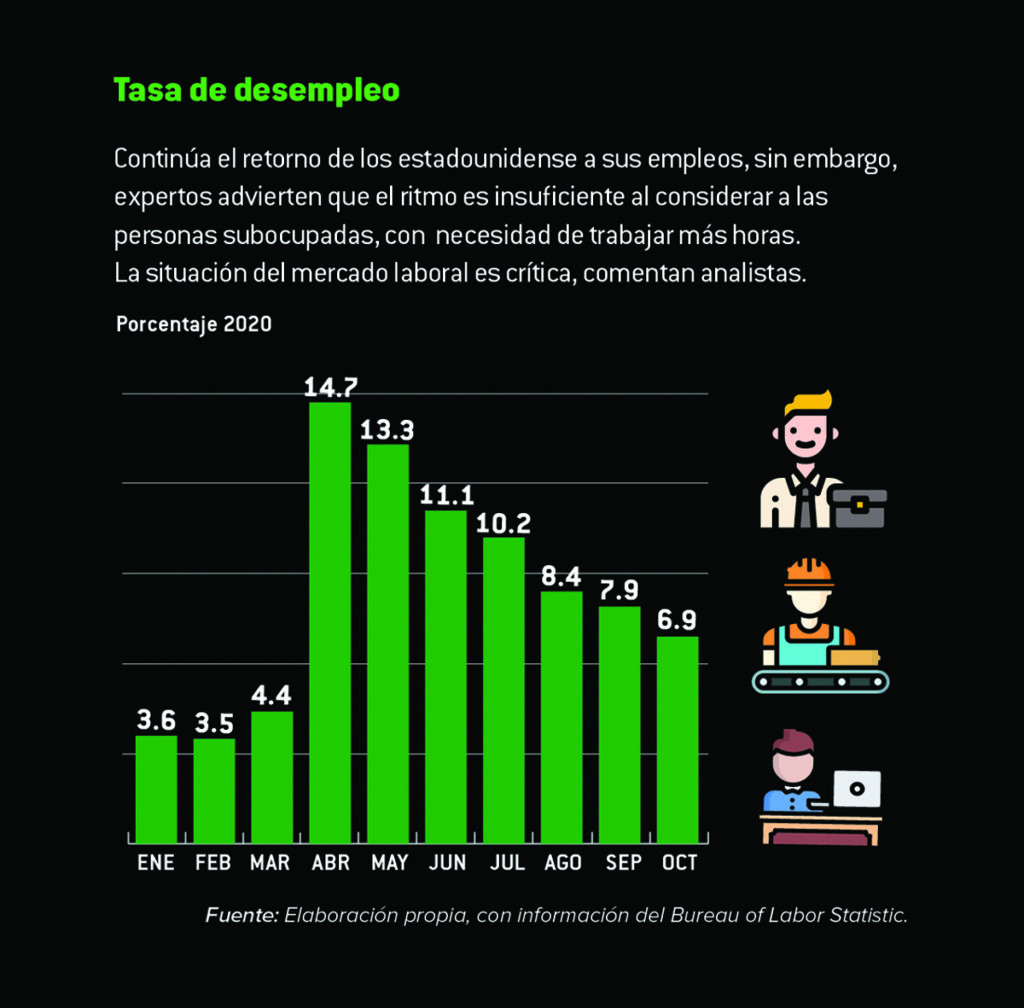

En cuanto al empleo, la expectativa del Grupo Financiero con sede en Londres, es que el desempleo se ubique en 5% para el último cuarto de 2020, para posteriormente estabilizarse con nuevos ingresos de personas que salieron del mercado laboral por efecto de la pandemia, en alrededor de 5 y 4% para finales de 2021.

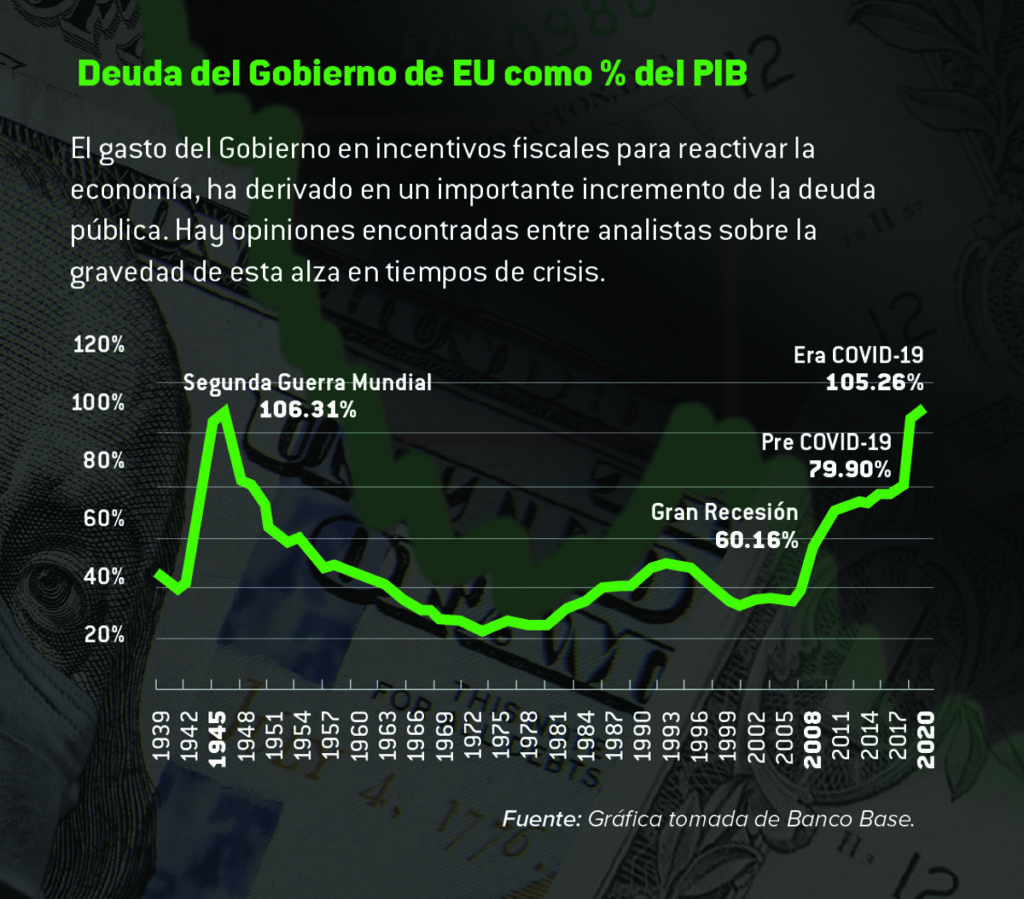

Para Humberto Calzada Díaz, economista en jefe para Rankia LatAm, además del tema sanitario, otro factor de riesgo “bastante fuerte” para Estados Unidos es el incremento de su deuda, derivado de los estímulos fiscales y monetarios.

El analista refiere que la deuda de Estados Unidos se encuentra en su nivel más alto desde hace 70 años, en 107% respecto al PIB.

Recuerda que el FMI estimó que este nivel de endeudamiento podría llegar a 130% del PIB para 2030: “Hay un efecto en Estados Unidos, se está gastando mucho dinero, se está endeudando severamente el Gobierno y cada vez es menor la recaudación fiscal”, declara.

Calzada Díaz advierte que nuevos cierres de empresas por una segunda ola de contagios, combinados con nuevos estímulos fiscales, dejará sin margen de maniobra al Gobierno de Norteamérica.

Sin embargo, ve con optimismo los planes de Joe Biden de incremetar la deuda en tres billones de dólares, para inyectarlos a la economía. Pero a su vez, a mediano plazo quiere incrementar impuestos, acción que podría estabilizar el déficit.

Joe Biden, quien recibirá el resultado final de las elecciones el próximo 14 de diciembre, aún no delinea su estrategia como Presidente de Estados Unidos; empero, ha expresado sus planes de apoyar el crecimiento económico mediante la actividad industrial, lo cual lleva a pensar en una política que beneficiará con mayor fuerza a la infraestructura y a las energías limpias, y con ello, a las empresas de ingeniería, materiales, construcción y minería. Esto, claro, sin dejar fuera al sector salud.

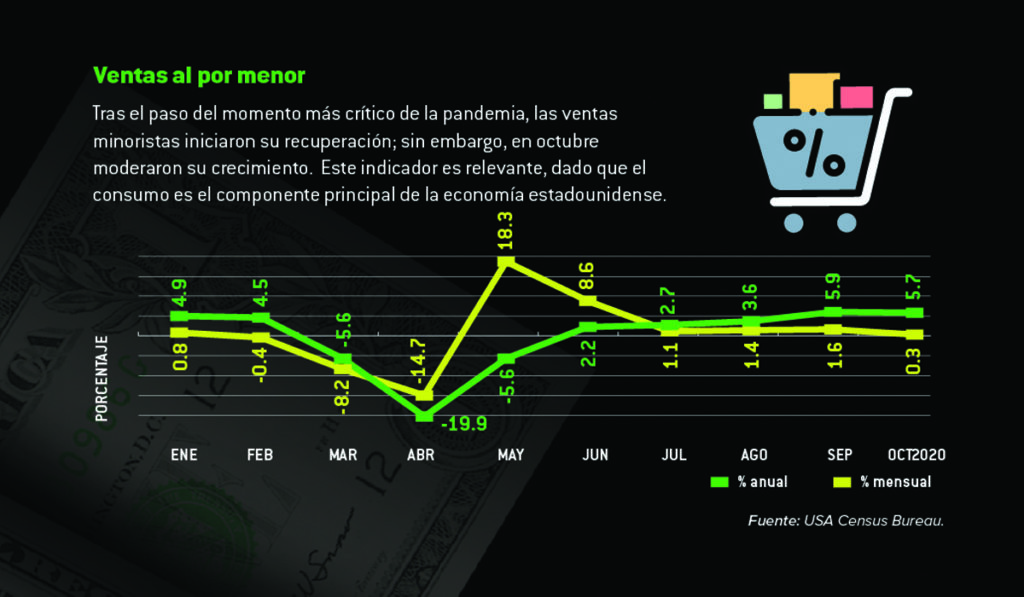

El 70% del PIB de Estados Unidos es aportado por el consumo, el cual seguirá siendo su principal motor; no obstante, Joe Biden quiere quitarle peso al consumo para fortalecer a la industria y la producción y, de esa manera, robustecer a la economía real, lo cual le conviene a México. Pero hay que ver qué condiciones o adecuaciones pondrá al T-MEC, de ser el caso”.

Humberto Calzada Díaz, economista en jefe para Rankia LatAm

De enero a agosto de este año, el 14.1% del comercio internacional estadounidense fue con México, lo que mantiene a este último como su principal socio.

De ahí la importancia del rumbo de la economía de Norteamérica, que de acuerdo con estimados de Barclays, concluirá este año con una caída de 3.5% para crecer 4.5% en 2021.

Estamos relativamente optimistas respecto al panorama de la economía de Estados Unidos, en particular porque ya hay más claridad sobre una vacuna. Ahora lo que esperamos es que el crecimiento sea alrededor de 5% anualizado en el cuarto trimestre, y que se mantenga entre 3 y 4% en los siguientes trimestres”.

Marco Oviedo, economista en jefe para América Latina de Barclays.

Como puede observarse, en este momento la ruta de la recuperación de la economía de Estados Unidos, al igual que el PIB del resto del mundo, depende más del avance de la ciencia y la capacidad logística para distribuir la cura entre la población, que de las decisiones de los Gobiernos.

Por ahora, el mensaje de Biden es el de un Gobierno moderado, con un Senado y Congreso, probablemente, divididos entre republicanos y demócratas, lo cual tranquiliza a los inversionistas sobre posibles cambios radicales en la política económica y fiscal.

¿Cuándo llegará la recuperación? Es complicado precisarlo cuando se vive en medio de una segunda ola de contagios de COVID-19; sin embargo, BNT162b2, la vacuna de Pfizer-BioNTech, es una luz en el camino para los Gobiernos y la población.

Estados Unidos solicitó 100 millones de dosis de BNT162b2, con la opción de comprar 500 millones adicionales (ya que son necesarias dos dosis para el tratamiento), lo que podría llevar a la población estadounidense a la inmunidad el próximo año.

Barclays prevé que habrá una vacuna aprobada este año, y que un número considerable de la población estadounidense podría vacunarse para el tercer trimestre de 2021. Este factor y la agenda que hasta ahora se conoce de Biden, podrían llevar a la economía de ese país a la recuperación completa hacia inicios de 2022, coinciden analistas.