Abril representó el primer mes completo de confinamiento y restricciones en prácticamente todo el mundo, por lo que diferentes industrias reportaron su primer saldo de la forma en que las medidas para evitar la propagación del COVID-19 golpearon sus ventas e ingresos. La industria de vehículos pesados no fueron la excepción.

Más allá del cierre total o parcial en la fabricación de unidades, la industria se vio afectada por la incertidumbre y la poca inversión para la renovación de flota, tema que pasó a segundo plano para los empresarios transportistas cuando los sectores para los que trabajaban se detuvieron, empezó a faltar el flujo de efectivo y los incentivos gubernamentales nunca llegaron.

Para México, en abril, la comercialización de vehículos pesados al menudeo cayó 72.1% respecto al mismo mes de 2019, según datos de la Asociación Nacional de Productores de Autobuses, Camiones y Tractocamiones (ANPACT).

Por su parte, la venta al mayoreo descendió 76.9% en el comparativo interanual, una caída que, de acuerdo con Miguel Elizalde, Presidente Ejecutivo de esta agrupación, responde principalmente a los efectos que la pandemia del COVID-19 ha tenido sobre la cadena de valor de la industria del autotransporte.

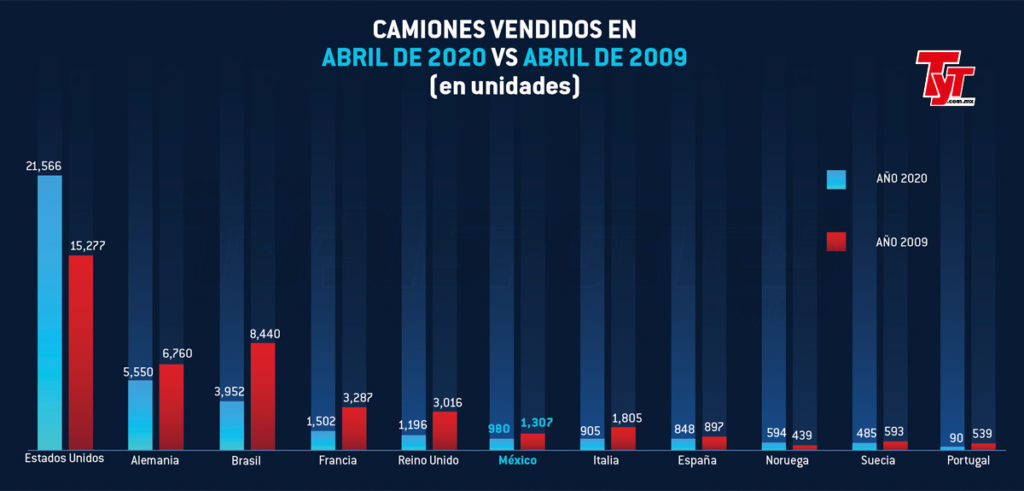

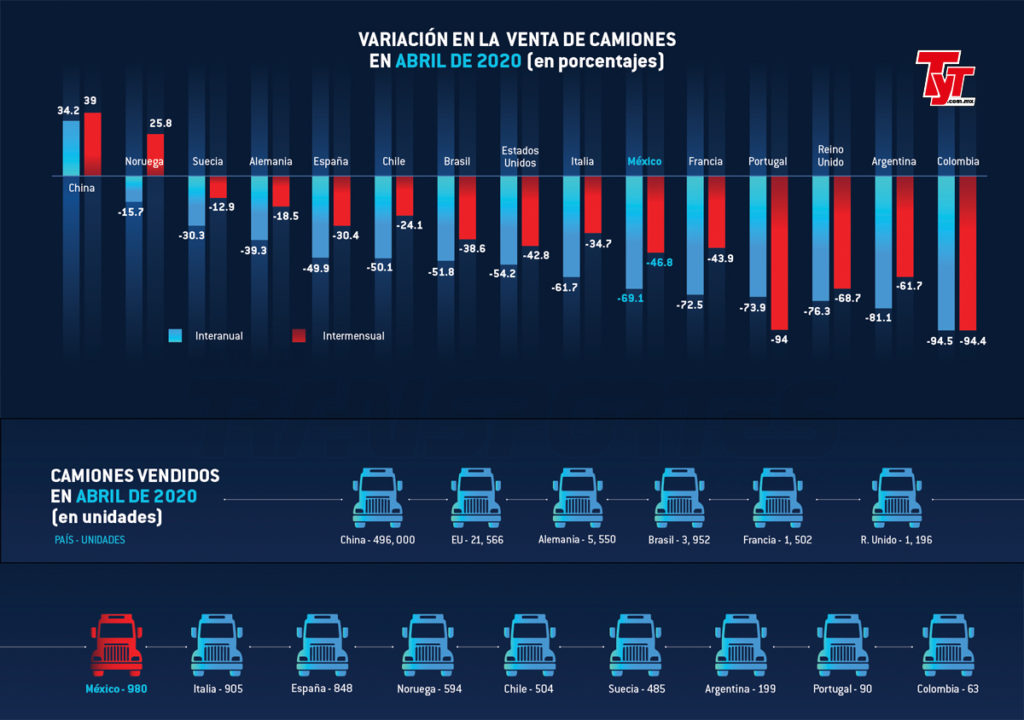

A detalle, la entrega de camiones y tractocamiones logró registrar solo 980 unidades en el mes, una disminución del 69.1% frente a los 3,169 de abril de 2019. Asimismo, es una reducción del 46.88% respecto a los datos de marzo, cuando se colocaron 1,845 vehículos.

Sin embargo, el mercado mexicano no es el único que se ha visto impactado por la incertidumbre económica derivada del COVID-19. En Estados Unidos, la Oficina de Análisis Económico (BEA, por sus siglas en inglés), revela que durante el cuarto mes del año, se colocaron al menudeo 21,566 camiones de más de siete toneladas.

Las ventas retail de vehículos pesados de carga en ese país, significaron una pérdida del 54.23% en el comparativo interanual y del 42.87% considerando los resultados de marzo de este 2020.

No obstante, el golpe en la industria norteamericana fue mayor en el mercado mayorista. FTR Transportation Intelligence reportó que los pedidos de camiones Clase 8 se desplomaron por segundo mes consecutivo y, durante abril, alcanzaron las 4,000 unidades, lo que significa una caída del 73% frente a las 16,400 del mismo mes de 2019.

Esta firma consideró que las flotas están retrasando órdenes de vehículos hasta que la incertidumbre económica por la crisis del COVID-19 disminuya.

“A pesar de toda la calamidad económica y un número significativo de cancelaciones, sí hubo pedidos de vehículos Clase 8 en abril. La producción de los OEM se cerró la mayor parte del mes, pero la actividad de pedidos continuó”, comentó Don Ake, Vicepresidente de Vehículos Comerciales de FTR.

Por su parte, Kenny Vieth, Presidente y Analista Senior del American Commercial Transportation (ACT) Research, reveló que abril fue el mes de pedidos de este segmento más débil desde septiembre de 1995.

De hecho, esta firma pronostica que 2021 sea un año de transición, conforme las economías globales y la demanda de vehículos comerciales continúen con los impactos negativos del Coronavirus, la situación mejoraría significativamente hasta 2022.

“La historia muestra que, incluso desde los mínimos más bajos, los fabricantes no pueden chasquear los dedos y aumentar la producción de inmediato. Volver a los niveles normales es un proceso difícil de apresurar”, precisó Vieth.

Otro de los mercados relevantes es el chino, país origen de la pandemia, y el primero en implementar medidas de restricción y, posteriormente, la reactivación económica. Según el análisis estadístico de la Asociación China de Fabricantes de Automóviles (CAAM, por sus siglas en inglés), en abril, la producción y ventas del sector automotor se recuperaron significativamente, siendo el segmento de camiones el de mayor incremento.

En dicho mes se reportó la venta de 496,000 camiones, un incremento del 34.2% interanual y 39% comparado con marzo. No obstante, los datos de la CAAM revelan que su mes más complejo fue febrero, con un descenso del 81.7% en la comercialización de automotores debido a la cuarentena total en distintas ciudades para contener la propagación del virus.

Actualmente, una vez reiniciada la operación de las plantas, la industria china se concentra en monitorear el desarrollo de la pandemia en el extranjero y las decisiones gubernamentales que de ello se deriven, esto debido al amplio comercio de exportación china en el sector automotor.

En otros mercados, como el brasileño, se reportó la comercialización al menudeo de 3,952 camiones en abril, una caída del 51.87% en contraste con los 8,211 del mismo mes de 2019 y del 38.61% frente a los datos de marzo de este año.

La Asociación Nacional de Fabricantes de Vehículos de Motor (ANFAVEA, por sus siglas en portugués) alertó que en ese país la producción de vehículos ligeros y pesados se desplomó un 99% en abril, alcanzando su nivel mensual más bajo desde 1957.

Cabe recordar que Brasil venía recuperándose de la crisis económica que inició en 2014 y que golpeó la comercialización de automotores con pérdidas de hasta 50 por ciento.

Respecto a la situación en Colombia, la Asociación Nacional de Movilidad Sostenible (ANDEMOS) revela que en ese país se vendieron solo 63 vehículos comerciales de carga, una caída del 94.57% en comparación con los 1,161 de abril de 2019 y del 94.45% frente a los resultados de marzo.

Ante este escenario, la agrupación solicitó al Gobierno colombiano reanudar la matriculación de vehículos, permitir las entregas de unidades a clientes finales y autorizar la operación de talleres de servicio, todo ello bajo un esquema de cumplimiento de protocolos.

Por su parte, en Chile, la caída fue de 50.1% en el comparativo interanual y apenas del 24.1% en el intermensual. Durante el cuarto mes del año, se colocaron en el mercado solo 504 camiones.

La Asociación Nacional Automotriz de Chile (ANAC), señaló que estos resultados eran de esperarse por el sector debido al efecto que ha causado la pandemia en la industria a nivel mundial, por lo que estimó que debiera reactivarse una vez que la propagación de la enfermedad COVID-19 comience a disminuir y el comercio retome la actividad de manera paulatina.

En su país vecino, la Asociación de Concesionarios de Automotores de la República Argentina (ACARA) reportó que la comercialización de camiones descendió 81.1% en abril, pues alcanzó a colocar solo 199 unidades. Esta cifra también es 61.7% menor que en el tercer mes de este año.

Rubén Beato, Secretario General de la ACARA, sostuvo que el próximo trimestre será muy duro para la industria automotriz en general: “Hoy estamos en el peor de los escenarios, ya que venimos de tres años de bajas importantísimas, pasando de 900,000 a 460,000 unidades, y con un año 2020 que a duras penas llegará a las 200,000 vehículos ligeros y pesados, mientras que nuestras estructuras están preparadas para vender 750,000”, compartió.

En el viejo continente, la Asociación Europea de Fabricantes de Automotores (ACEA, por sus siglas en francés) reportó que en abril, la demanda de camiones nuevos de más de 3.5 toneladas cayó 54.8% en toda la Unión Europea, ya que las medidas para evitar la propagación del Coronavirus condujeron al cierre de los concesionarios. Las mayores caídas se registraron en Francia (-72.5%), Portugal (-73.9%) e Italia (-61.7%), así como en el Reino Unido (-76.3%), fuera de esta comunidad europea.

La ACEA reconoció que el efecto de la pandemia en la sociedad y la economía global no tiene precedentes, e implica graves consecuencias para la industria automotriz. De hecho, la mayoría de los miembros de este organismo cerraron temporalmente sus plantas debido al colapso de la demanda, la escasez de suministros, las medidas gubernamentales y los casos de COVID-19 entre sus colaboradores.

“Con el estancamiento de todas las manufacturas y la red minorista cerrada, los trabajos de unos 14 millones de europeos están ahora en juego. Hacemos un llamado a emprender acciones fuertes y coordinadas a nivel nacional, y de la UE para proporcionar apoyo inmediato de liquidez a las compañías armadoras, sus proveedores y concesionarios”, expresó Eric-Mark Huitema, Director General de la ACEA.

Leer: COVID-19 pega a venta de pesados en 30 mercados europeos

Termómetro de una crisis

Después de un sombrío 2019, que vio una disminución marcada de más del 5% en la producción mundial de vehículos ligeros y hasta 91.8 millones de automotores —hecho que puso fin a 10 años de crecimiento continuo—, la industria automotriz mundial enfrenta la peor crisis de su historia, compartió la Organización Internacional de Constructores de Automotores (OICA).

Sin embargo, vale la pena contrastar el impacto de esta crisis con lo reportado en la gran recesión de 2008, que vio su momento más agudo, al menos en México, durante 2009. De hecho, para la industria armadora de vehículos pesados abril y mayo de ese año representaron los peores meses en ventas durante ese periodo de incertidumbre.

En entrevista para TyT, Miguel Elizalde explicó que, luego de los cierres en las armadoras, el impacto de la crisis global será similar al de 2009.

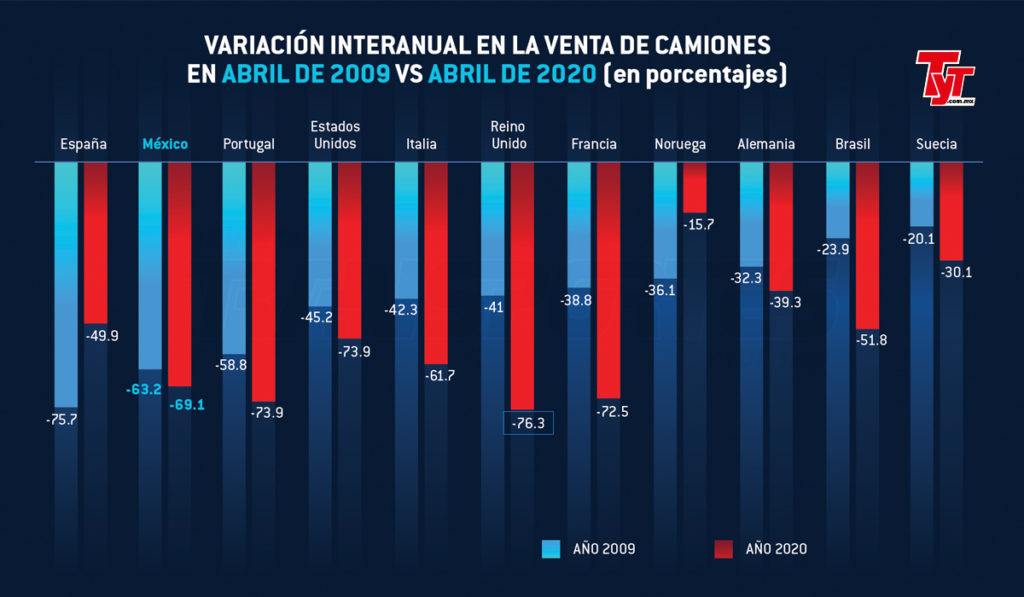

Ese año, las ventas de esta industria totalizaron 21,457 unidades, 57.3% menos que un año atrás, desempeño no visto en 12 años. Como referencia, en abril de ese año se comercializaron 1,307 camiones, 63.2% menos unidades que en abril de 2018. La variación porcentual es similar a la registrada en el mismo mes de 2020.

En aquel momento, la industria mexicana no fue la única que sufrió esa crisis. En Estados Unidos, por ejemplo, las ventas minoristas de camiones descendieron 45.27% en el comparativo interanual.

Asimismo, según la ACEA, en abril de ese año, en medio de la recesión mundial, la comercialización de vehículos pesados de carga se contrajo en un 43.5% en toda Europa, y solo Suiza y los Países Bajos mejoraron los resultados respecto al año anterior. Los mercados más grandes registraron importantes pérdidas: desde 32.3% en Alemania hasta 38.8% en Francia, 41% en el Reino Unido, 42.3% en Italia y 75.7% en España. Las caídas en estos últimos fueron aún más graves que las reportadas este año.

Después de aquel 2009, que dejó en México una disminución anual del 49.2% y 75.3% en la venta de camiones y tractocamiones, respectivamente, los dos años siguientes significaron cifras al alza, consolidándose hasta 2012 y llegando a su mejor momento en 2016.

Este comportamiento no fue exclusivo del mercado nacional. En Estados Unidos, la venta de camiones llegó a bajos niveles que no registraba desde 1982, de acuerdo con datos de la BEA. En Europa, la estadística anual de comercialización cayó 47.9 por ciento, afectando a todos los segmentos de vehículos comerciales en la totalidad de los países del viejo continente. Posteriormente, el mercado volvió a retomar su rumbo y tardó casi tres años en recuperar su mejor momento.