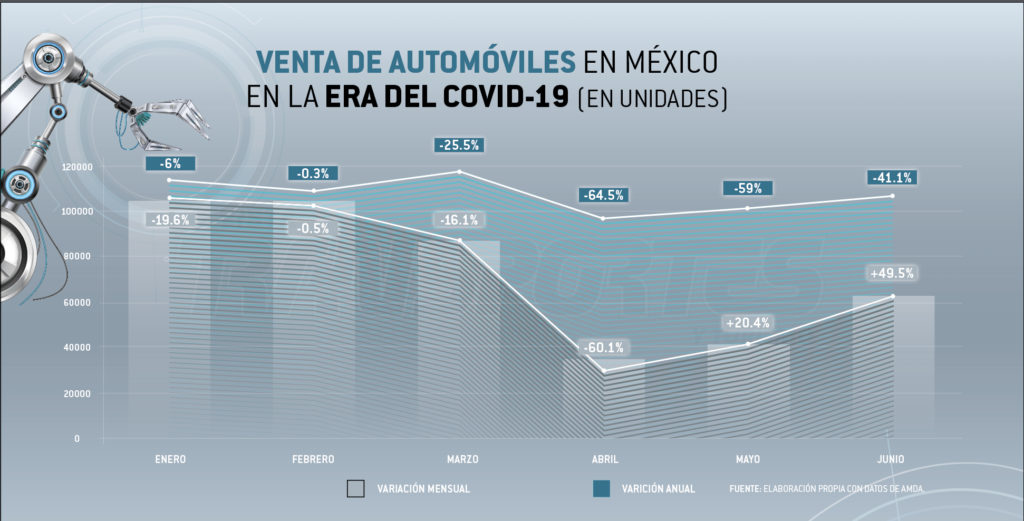

Sin duda, el efecto del nuevo Coronavirus SARS-CoV-2 sacudió severamente a fabricantes y distribuidores de automóviles en México. En abril, el mes más crucial para las restricciones a la producción de unidades y su comercialización, se reportó el punto más crítico para esta actividad: una caída anual del 64.5% en la venta de vehículos ligeros, números que no se registraron incluso en la crisis económica de 2009.

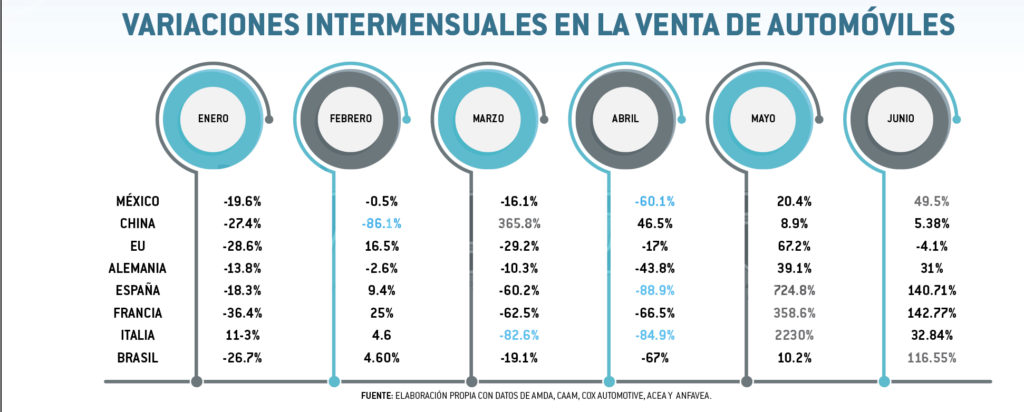

Antes de la emergencia sanitaria y de la incertidumbre que provocó en compradores, el retail de ligeros apenas se recuperaba de 12 meses consecutivos de cifras a la baja. En febrero, la Asociación Mexicana de Distribuidores de Automotores (AMDA) reportó un crecimiento del 0.3% respecto al mismo mes de 2019.

Sin embargo, para marzo, cuando arrancó la Jornada Nacional de la Sana Distancia, la comercialización de automóviles registró un descenso anual del 25.5 por ciento. En abril, mientras la industria gestionaba con las autoridades la reapertura de plantas productoras y distribuidoras, la venta de vehículos cayó 60.1% frente al mes anterior.

Para mayo, una vez que el Gobierno federal comenzó a planear la reactivación económica, este mercado registró un aumento mensual del 20.4% y, para junio, la venta de automóviles estuvo cerca de duplicar las raquíticas cifras de abril. Si bien el quinto y sexto mes del año aún reportaron cifras a la baja en el comparativo interanual, con pérdidas del 59 y 41 por ciento, respectivamente, ya se vislumbraban signos de recuperación.

De hecho, con 62,837 automóviles nuevos colocados en el mercado, se superó el pronóstico de la AMDA, que estimaba 61,186 unidades en un escenario optimista para la economía, y de 44,256 vehículos en un panorama menos favorecedor.

Las pérdidas reportadas en el mercado mexicano, fueron mayores que las que se registraron en el peor momento de la crisis de 2009. En aquel año, la comercialización de ligeros tocó fondo con una caída del 38.8% comparado con el mismo mes de 2008.

En el acumulado de ventas de automóviles de 2009, se reportó un descenso del 26.4 por ciento. Aun cuando hubo incrementos continuos en los siguientes años, el mercado mexicano tardó cuatro años en recuperar el nivel que registraba previo a la crisis y superar el millón de unidades colocadas en el mercado al año.

De hecho, Guillermo Rosales, Director General adjunto de la AMDA, advirtió que de no actuar en conjunto empresas y Gobierno, habrá que esperar hasta 2024 ó 2025 para recuperar los niveles de demanda que se tuvieron en 2019.

Leer: Venta de autos cae 41.1% en junio, menos de lo esperado

Situación global

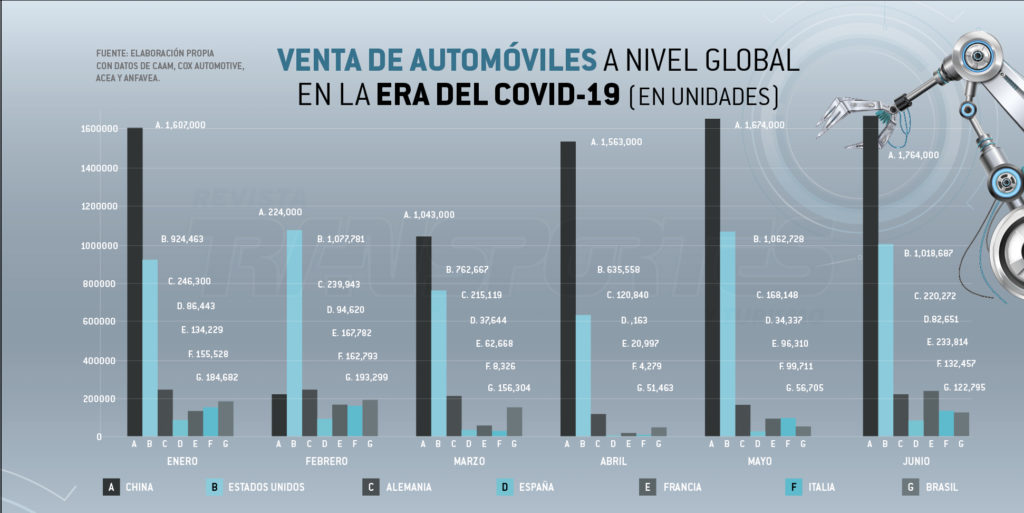

El impacto del COVID-19 ha llegado prácticamente a todos los mercados mundiales. En el país de origen, China, que resintió las medidas de contención de esta enfermedad entre enero y febrero, se reportó en el segundo mes del año un desplome del 79% en la venta de automóviles, tocando su punto más bajo en medio del brote del SARS-CoV-2.

De acuerdo con la Asociación China de Fabricantes de Automóviles (CAAM, por sus siglas en inglés), la comercialización de vehículos ligeros en dicho mes arrojó niveles que no se habían visto desde 2005.

Posteriormente, conforme el país asiático empezaba a reportar el decremento de nuevos casos de COVID-19 de hasta 73% semanalmente, arrancó su reactivación económica, lo que se vio reflejado en la comercialización de automóviles. En marzo se colocaron en el mercado un millón 43,000 unidades, con un crecimiento mensual de 365.8 por ciento.

Durante abril y mayo, el mercado automotor chino continuó alcanzando aumentos mensuales, aunque no tan contundentes como en marzo, siendo del 45.6 y 8.9 por ciento, respectivamente. Incluso, para junio alcanzó las un millón 764,000 unidades, un incremento anual del 1.8 por ciento.

Por otro lado, la venta de automóviles en Estados Unidos resintió los efectos del nuevo Coronavirus hasta marzo y abril, meses en los que, si bien la producción no se detuvo completamente, se vio afectada por el paro total en México. Así, las ventas en estos meses descendieron 41% anual, de acuerdo con datos de Cox Automotive.

De hecho, analistas de la consultora Edmunds señalan que abril de 2020 es el peor mes de ventas en el país desde 1990. El segundo periodo más bajo en los últimos 30 años fue enero de 2009, cuando se colocaron 655,000 automóviles.

El mercado estadounidense logró su ascenso hasta mayo, con un crecimiento mensual del 67.2% y superando el millón de unidades comercializadas; no obstante, junio volvió a golpear con un ligero descenso del 4.1% comparado con mayo, según cifras de Cox Automotive.

De cara a la segunda mitad de 2020, esta consultora considera que una segunda ola de casos de COVID-19 y el creciente desempleo, harán que el tercer trimestre sea un desafío; sin embargo, lo peor de la crisis en términos de impacto en las ventas ha quedado atrás: “La pregunta para el resto del año es el ritmo de la recuperación, no la dirección”, comparte la firma.

En Europa, por otro lado, los primeros reportes de SARS-CoV-2 se dieron en marzo y, para el 13 de ese mes, la Organización Mundial de la Salud (OMS) ya consideraba a este continente como el epicentro de la pandemia, con un ritmo acelerado de crecimiento de casos, los cuales en algunos países se duplicaban en solo dos días.

Algunos de los mercados automotrices más relevantes de la región, fueron de los que mayor número de enfermos y decesos registraron durante la pandemia: Alemania, España, Italia y Francia, los cuales fueron afectados particularmente en el tercer mes del año.

La Asociación Europea de Fabricantes de Automotores (ACEA, por sus siglas en francés) informó que, en dicho periodo, el mercado de automóviles en la Unión Europea (UE) registró una dramática caída anual del 55.1 por ciento. Con la toma de medidas de contención del COVID-19, la mayoría de los concesionarios europeos cerraron durante la segunda mitad de marzo.

Para abril, el primer mes completo con las restricciones en el continente, se reportó la mayor caída mensual en la venta de vehículos ligeros desde que esta agrupación tiene registro. Con la mayoría de las salas de exhibición cerradas durante todo el mes, la cantidad de automóviles nuevos vendidos cayó 76.3% en toda la UE.

Si bien los 27 mercados que conforman esta región económica se contrajeron, Italia recibió el mayor golpe, con una caída de 97.6 por ciento. Asimismo, la demanda también colapsó en España (-96.5%) y Francia (-88.8%). Alemania registró una caída menos extrema que los otros mercados clave, pero sí importante: 61.1 por ciento.

Para mayo, este mercado sufrió otra fuerte caída anual, con una pérdida del 52.3 por ciento; sin embargo, la flexibilización de las medidas de contención del Coronavirus mostró un salto positivo en el comparativo de ventas de automóviles, que aumentó 114.7% entre abril y mayo de 2020.

Tanto para Italia como España y Francia, la recuperación fue notoria. Si bien conservaron una estadística roja en el comparativo interanual, respecto a abril, presentaron incrementos del 2,230, 724.8 y 358.6 por ciento.

Por otro lado, la Asociación Nacional de Fabricantes de Vehículos Automotores de Brasil (ANFAVEA, por sus siglas en portugués) compartió que, para la industria del país sudamericano, las últimas dos semanas de marzo comenzaron a alterar la actividad en el mercado interno, con un descenso anual y mensual del 21.8 y 19.1 por ciento, respectivamente.

En abril, esta agrupación registró la venta de 51,463 vehículos ligeros, un descalabro del 76.8% comparado con el mismo mes de 2019 y el peor resultado en 20 años.

Teniendo en cuenta los incrementos en la comercialización que Brasil reportó en mayo y junio, Luiz Carlos Moraes, Presidente de la ANFAVEA, manifestó que la situación general de la industria nacional es la de una crisis más grande que la que enfrentaron en los años 80, 90 y la más reciente de 2015/16: “Desafortunadamente, una disminución de esta magnitud tendrá impactos duraderos. Nuestra expectativa es que solo hasta 2025 el sector volverá a los niveles de 2019, es decir, con un retraso de seis años”, evaluó.