El Servicio de Administración Tributaria (SAT) precisó en manos de quién está la obligación de expedir la factura con complemento Carta Porte 3.1, cuando se opera bajo el Régimen de Coordinados.

El pasado 7 de agosto, el SAT realizó una serie de actualizaciones en los instructivos de llenado, así como en preguntas frecuentes para el complemento Carta Porte 3.1.

Te puede interesar: Complemento Carta Porte 3.1, ¿cuáles son los principales cambios?

Entre los aspectos relevantes, la autoridad fiscal precisó que será cada integrante del Régimen de Coordinados el sujeto obligado a expedir la factura de Ingreso con su complemento Carta Porte 3.1.

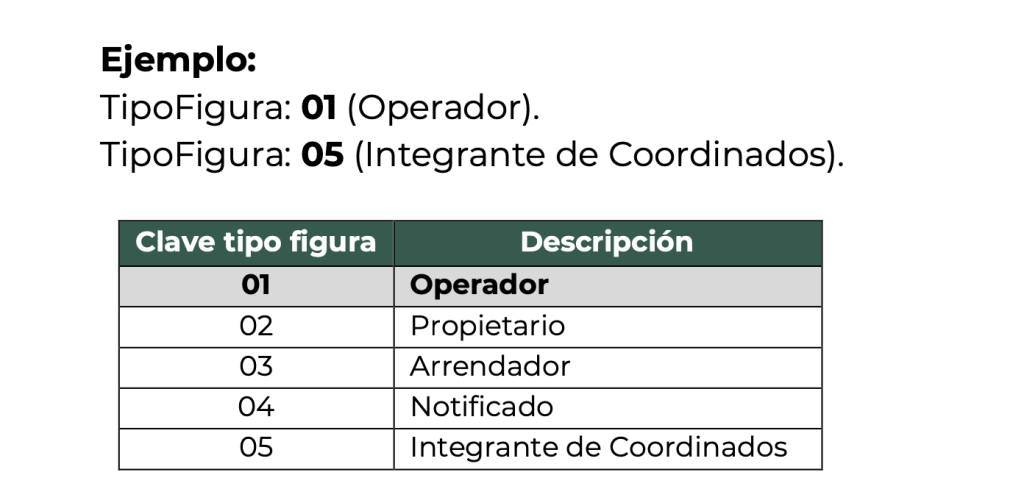

Para ello, en Tipo de figura creó la clave 05 de “Integrante de Coordinados”, donde se colocará la información del integrante coordinado, de forma adicional a las claves que sean necesarias del operador u operadores para realizar el traslado de la carga.

En el instructivo de llenado para el autotransporte, el SAT precisó:

Si el emisor del comprobante pertenece al Régimen de los Coordinados y el CFDI se expide a cuenta de un integrante del coordinado, se debe registrar en el campo “TipoFigura”, la clave 01 con descripción Operador.

Esto, para describir la persona o personas que conducen la unidad para realizar el traslado de acuerdo a su operación, adicionalmente puede registrar la clave 05 con descripción Integrante de Coordinados.

Carta Porte 3.1 y complemento de Persona física

En preguntas frecuentes, el SAT añadió que el CFDI acompañado del requerimiento puede coexistir con el complemento de Persona física integrante de coordinado.

Es decir, para el caso de integrantes de coordinados que realicen por cuenta propia el cumplimiento de sus obligaciones fiscales, deben emitir directamente la factura con ambos complementos.

El transportista está obligado a portar el complemento Carta Porte en formato digital o la representación impresa y el integrante coordinado lo conserva también como parte de su información fiscal en términos del artículo 28 del Código Fiscal de la Federación.

Al respecto, Brenda Ángeles, abogada de Comercio exterior de Casaduana, externó que estas precisiones brindan mayor certeza y seguridad jurídica a los contribuyentes que tributen al amparo de dicho régimen y que se encuentran obligados a emitir el CFDI con complemento Carta Porte 3.1.

“Al plasmarse dichas presiones en instructivos de llenado y preguntas frecuentes, se traducen en herramientas que facilitan el cumplimiento de la obligación de emitir el CFDI y el complemento Carta Porte, lo cual constituye uno de los principales objetivos del SAT, la facilitación”, afirmó.

Te invitamos a escuchar el nuevo episodio de nuestro podcast Ruta TyT: